开云(中国大陆) Kaiyun·官方网站 > 新闻动态 >

-

开yun体育网均高于国会预算办公室(CBO)6月份预测的122%-开云(中国大陆) Kaiyun·官方网站

中国银行公共金融商场预计中心

金融商场部高档往来员

李桢

]article_adlist-->2024年,商场主题不竭变化,使金融商场高下波动,大大最初了基本面的履行变化。可以看到,若是经济数据莫得大出所料,商场敌视对价钱波动的主导频繁异常经济数据自己。

瞻望2025年,特朗普东山再起,何况率领共和党横扫,使商场叙事发生了首要改变。其优先措施比如减税、关税上调、侨民不竭和减少对华尔街和能源产业的监管力度,齐有助经济增长、保管服务商场的韧性,但也推升好意思国通胀水平。咱们以为好意思联储可能将死守一条“更浅、更缓”的降息旅途,分娩率的提高也可能使好意思元中性利率水平上移,但暂时看不到重启加息的可能性。比较通胀和经济增长,详情味更高的是好意思国债务的可捏续性恐将加速恶化,好意思国财政债务与GDP之比将接续攀升,商场对财政风险的担忧上升,好意思债收益率期限溢价恐将扩大。2年期好意思国国债收益率上方受到4.4%的点位压制,4%会是一个较为理思的撑捏位。但若是好意思国经济在期间出现大变故或者败落,则2年期好意思国国债收益率有望下探3.5%;基准10年期好意思国国债收益率在新总统任期第一年易上难下,但上方空间相对明确,上方第一阻力位看4.5%(原文作于20241129,该点位已到),若能本质性冲破4.5%关隘,则有能源上探4.7%和5%的水平,下方以2年期好意思国国债收益率点位为撑捏,看4%算作撑捏位。举座来看,应接续保捏好意思元利率弧线趋陡的永远中枢假定。

]article_adlist-->01

2024年好意思元利率走势回顾

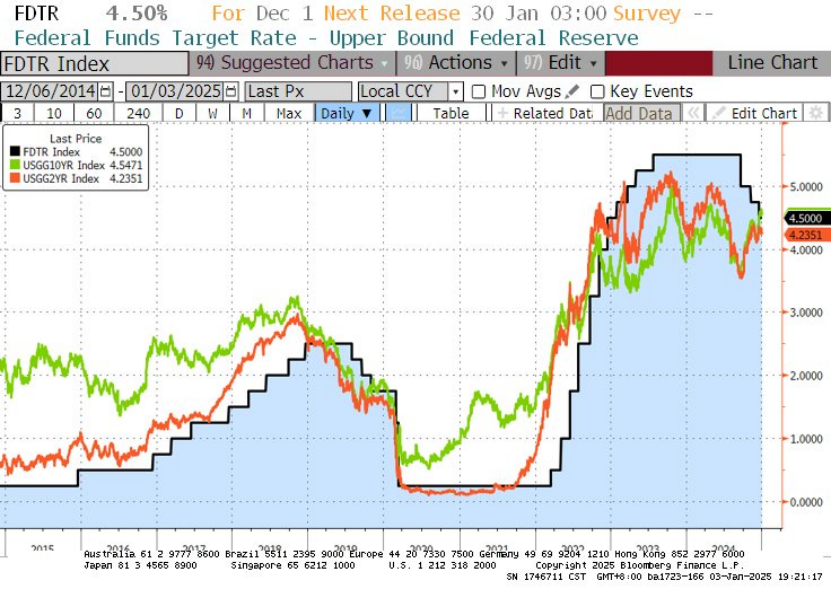

2024年好意思联储认真开启降息周期,FOMC以50个基点的降息收尾了有史以来极富悬念的一场会议,同期警告商场,这么的大幅降息不会成为常态。9月的点阵图标明好意思联储以为50个基点降息是后发制东说念主之举,意在幽静劳能源商场,其时会者中值预期仍然以为2024年履行GDP将以2%的隆重速率增长。11月和12月,好意思联储按期各降息25个基点,最新点阵图涌现预估中值为到2025年底降息50个基点,少于商场平均预期。与此同期,好意思债收益率的走势并不是谦洁奉公到9月降息靴子落地后才运行下行的,更反知识的是,反而是在9月FOMC降息之后好意思债收益率开启了一波最初50%的进取回调。

总体来看,商场在2024年履历了盘曲重重。2024年头,商场对好意思联储降息订价的激情浓郁,但很快被2月初超预期的好意思国非农服务数据改变信仰,商场随之灭亡了对好意思联储3月降息的押注,之后又出现好意思国CPI超预期、PPI超预期、服务数据火热、好意思联储示意央行不急于降息、纽约联储行长致使提了“升息”二字等一系列事件,好意思债收益率在大趋势上一直上行到5月初。之后,鲍威尔给好意思联储加息可能性泼凉水,成为商场敌视的更动性事件。接下来,发达经济体通胀热度消退、好意思国经济数据狠恶各半、商场避险身分、Dudley7月发表降息冲锋号著作、8月初好意思国非农数据极差,使商场发展到订价好意思联储将超规格、超会期降息。诚然9月好意思国CPI和劳能源商场数据从基本面来看显得好意思联储可能会汲取更克制的行动,但好意思债收益率下行一直捏续到9月,直到从FOMC前一天才运行回转,商场要点重新回到好意思国经济基本面以及好意思国大选事件上。国庆期间,好意思国非农服务数据超预期奠定了好意思债收益率上行的阶段性底部,之后好意思债收益率跳涨保管高位运行。在好意思国大选效用出炉之后,商场随和点从对好意思国服务商场的担忧透澈重回好意思国通胀风险和财政风险,中性利率上移。

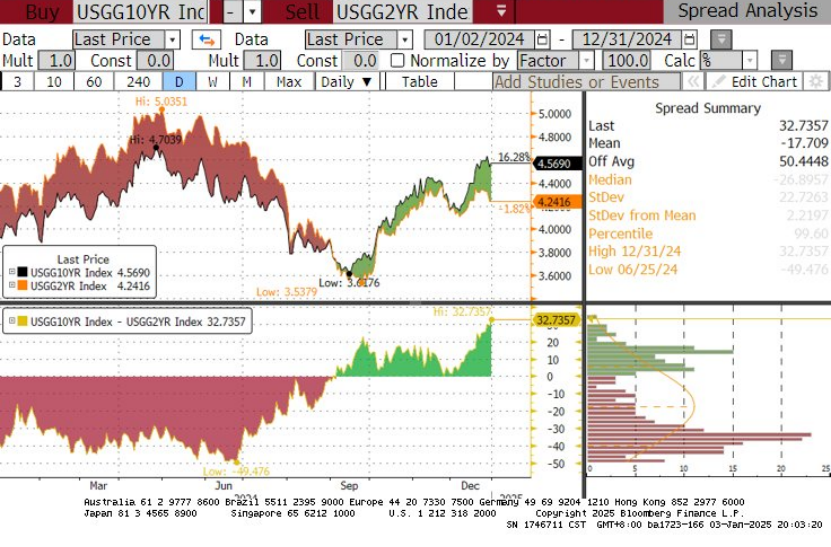

2024年,基准10年期好意思国国债收益率年内开于3.9238%,最高于4月25日涉及4.7351%,最低于9月17日涉及3.5952%,抑制12月31日,收于4.5690%;2年期好意思国国债收益率年内开于4.2849%,最高于4月30日涉及5.0434%,最低于9月25日涉及3.5000%,抑制12月31日,收于4.2416%。从弧线阵势上,好意思债收益率弧线在降息预期中的趋陡并非一蹴而就,先后履历了趋陡、趋平、横盘、再趋平、急速趋陡回正并延续笔陡化走势、又转而两次趋平至近0、最终在年底重新急速趋陡的经过,基准10年期好意思国国债与2年期好意思国国债收益率利差最平倒挂49.5个基点,最陡在年底悲悼了32.7个基点。商场呈现主题快速变换和高波动性的特征,与量化宽松时期的安详不成同等看待。

02

2025年好意思元利率走势瞻望

一、特朗普率领共和党横扫对好意思国经济的影响

特朗普东山再起,并率领共和党在好意思国众议院保住了狭窄多数席位,该党因此同期取得参众两院抑制权,树立所谓的“绝对在野”,这意味着特朗普上任后受到的职权抑制会变得更小。共和党视为优先措施的方面,比如减税、关税上调、侨民不竭和减少对华尔街和能源产业的监管力度,齐被以为会推高通胀特。朗普的大部分税收和关税战略可能要到2025年底或2026年头才会出台。

鉴于共和党在众议院的席位上风很小,而且党内自己也异常见不对(特朗普可能对党内坚韧保守派有更大影响力,但将遭受党内财政鹰派(如开脱党团)的反对),因此特朗普需要在税负减免上作念出妥洽。咱们预计,可行的决议是,特朗普会延伸2017年《减税与服务法案》(TCJA)的大部天职容而不是一说念,并提高部分关税。好意思国财政债务与GDP之比将接续攀升,经济增长和通胀短期内可能上升,而商场模范(债券投资东说念主可能会举高国债收益率,对好意思国债务的可捏续性投出不信任票。)可能会进击特朗普实现其最极点的竞选本心。

1、税收减免

减税是特朗普竞选团队本心的中枢接济。《减税与服务法案》(TCJA)将于2025年到期,特朗普政府将优先探究企业减税章程和个东说念主减税战略永远化、免除小费税、缩小企业税率等。若这些战略一说念获取通过,将给2026年的GDP增长带来1%的提振。

但如前所述,由于党内不同想法和商场模范,减税决议会被打折。彭博经济预计以为以下战略最有可能获取通过:将TCJA中的营业税和遗产税校正永远化;延伸TCJA中的部分个东说念主减税措施;将企业税最高税率从21%下调至20%;取消《缩小通胀法案》(2024年)中的绿色能源税收抵免。因此减税给2026年好意思国履行GDP增速带来的增多值可能只消0.5%。

2、提高关税

特朗普运筹帷幄加征入口关税,以此为减税提供资金。咱们对关税推动通胀的不雅感可能略弱于同业,但可以投降,通胀仍会比加征关税之前高。关税对经济增长形成的攀扯会部分抵消掉好意思国积极财政刺激对经济增长的促进作用。

源流,凭据历史造就,特朗普应该会幸免对给好意思国企业和消耗者带来过高老本的商品加征关税,首选替代弹性高的商品。

其次,咱们对他是否会推动全面加征关税(对来自中国的总共商品征收60%的关税,对来自世界其他地区的商品征收20%的关税。)捏怀疑格调,因为这不适合他的往来式的谈判神气,特朗普在竞选时本心的战略大致率不会绝对完了。若是特朗普确切对来自总共贸易伙伴开阔加征关税,那么预计经济增长会受到净负冲击,通胀率也会更高。

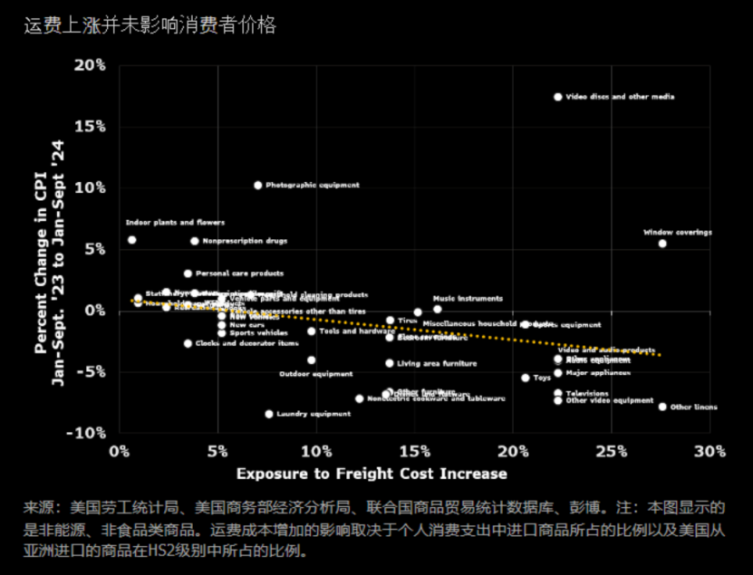

第三,与直观不同,提高关税对好意思国经济的最初影响可能是公司利润率和投资的减少,抵消耗者价钱的影响反而较小。另一方面,凭据彭博经济预计,有个可比的兴趣的当然实验——2023年12月至2024年7月期间,亚洲和北好意思航路集装箱运脚高涨了一倍傍边,导致入口老本上升了1—2.5个百分点,掩饰了关税高涨导致老本高涨约1.8%的范围,但可以看到,运脚高涨并未影响消耗者价钱。这是因为,零卖商和分娩商的订价智商在大大松开,难以将老本转嫁给消耗者。因此,若是公司遴选缩小利润率,公司股价就会受到冲击,股票反而比实体经济更容易受到关税的影响。

此外,好意思元增值也可能会禁止对通货推广的影响。

3、大范畴罢了监犯侨民

好意思国侨民潮也曾将海出门身住户占好意思国东说念主口的比例提高至1910年以来的最高水平。特朗普和他的团队还莫得拿出将何如大范畴罢了监犯侨民的决议,这将需要国会提供开阔资金,还需要自得经受遣返侨民的国度相助。除了后勤和资金方面的艰难外,任何把数百万侨民罢了出好意思国的行动也齐有可能靠近法律挑战。

侨民的流出表面上减少了劳能源供给,有助于保管好意思国服务商场的韧性。

4、政府债务风险上升

比较通胀和经济增长,特朗普战略决议给好意思国经济带来的最能详情的影响是好意思国债务的可捏续性恐将加速恶化,商场对财政风险的担忧上升。在特朗普税收提议一说念实行的情况下,债务与GDP的比率到2035年将升至150%, 若按照特朗普决议中有望实施的各项提案,债务与GDP的比率将升到141%,均高于国会预算办公室(CBO)6月份预测的122%。

二、好意思国通胀的驱上路分和趋势

1、住房老本仍将高企

凭据与外资纽约经济学家的交流,好意思国房屋买卖和租借价钱居高不下的最主要原因在于自从2008年公共金融危境后,房屋供应一直赶不上东说念主口和家庭的增长,这是一种结构性的穷乏。诚然这一表象在新冠疫情后有所改善,但加息周期侵蚀了房产建筑商的利润,何况在州和地方政府层面对地盘监管也有诸多章程,因此房产价钱不是一个容易处分的问题。

咱们预计房钱通胀将接续保捏粘性,而在住房通胀数据除外,好意思国CPI在向2%接近,因此住房是好意思国通胀粘性的最主要身分。凭据克利夫兰联邦储备银行的模子预计,房钱通胀要到2026年年中才会消退。

2、中枢服务仍靠近通胀压力

在房钱通胀除外,其他服务通胀可能会受到工资压力而推升。侨民减少使劳能源供应减少,若是特朗普实施严格的监犯侨民罢了战略的话,则劳能源供应会愈加垂危,而与此同期岗亭需求依然郁勃,失业文娱和病院护士等服务行业能看到捏续的工资通胀压力。

此外,股市高涨预示PCE中的金融服务老本上升,2025年特朗普上台后交易环境预期会有所改善,因此该分项可能会捏续成为通胀起头之一。

3、中枢商品通胀放缓可能停滞

受益于供应链改善,中枢商品在昔时一年为好意思国通胀的着落提供了有劲的匡助。但跟着降通胀的基数效应昔时,以及可能的关税增多,2025年底可能看到中枢商品通胀的重新昂首。较低的能源价钱可以带来较低的运载老本和分娩老本,可能匡助对冲一些中枢商品的通胀上行风险,但对中枢服务通胀也窝囊为力。

如前商量,在特朗普第二任期内,贸易抑制或将重启,基于贸易的通胀压力也可能再度加重(这在拜登任期内已运行缓解)。逆公共化可能再次出现,供应链可能因关税战略重陷窘境,通胀风险随贸易摩擦升级而上升,中枢商品价钱通胀放缓可能会出现停滞。

三、经济增长和服务商场

1、好意思国经济2025年仍将保捏韧性

昔时几年关于增长降速的预期,好意思国经济一直“不给顺眼”,2024年也不例外,据国际货币基金组织(IMF)的预测,好意思国势将成为七国集团(G7)中弘扬最佳的国度。好意思国经济的强韧主要在于消耗,尽管招聘放缓,但工资增长接续最初通胀,也受惠于股市攀升,好意思国度庭资产达到了新记录,从而支捏家庭支拨捏续扩张。其中,贫富差距分化,消耗者支拨日益受到高收入者的驱动,背后是房价和股市高涨的所谓资产效应,而好多低收入消耗者则依靠信用卡和其他贷款来支捏破耗,有些东说念主涌现出拖欠率上升等财务垂危迹象。

好意思国以私营企业为主,大厂除外,小企业活命质料关系到劳能源商场供需情景。通胀仍是企业谋略靠近的最要紧的一个问题,其次是劳能源教唆和税负减免。企业主高度随和特朗普的税收校正提案。10月份好意思国寰球沉静企业连续会(NFIB)小企业乐不雅指数高于预期,即是因为一些企业主也曾预计到特朗普将在总统选举中见效。

以管窥豹,由于沐日季开局隆重、以及追求性价比的好意思国消耗者需求苍劲,沃尔玛上调年度瞻望。该公司股价2024年比较年头最高高涨约84%,年底涨幅收窄也达到70%以上,远超标普500指数。从均值来看,沃尔玛购物者单次购物支拨增多,这一增长主要收成于年收入不低于10万好意思元的较高收入家庭消耗者。好意思国住户消耗智商料将对好意思国经济提供撑捏。鲍威尔在12月议息记者会上预计来岁经济仍将弘扬可以。

2、短期内服务商场可能依然保捏健康和适度垂危

2025年,受依然具备韧性的好意思国经济场面和监犯侨民罢了战略影响,预计好意思国劳能源商场依然保捏健康和适度垂危。失业率有可能上升到4.4%,但更可能够不上,因为除了监犯侨民遣返除外,婴儿潮期间的创记录的退休东说念主数也将为失业率带来下行压力。(此外,退休东说念主员的消耗也撑捏了对原土商品和服务的热烈需求)。鲍威尔称薪资增所长于健康且更具捏续性的水平。

3、更远时候看,服务商场可能垮塌

咱们从2023年运行强调失业率非线性双峰模子。从二战以来的数据看,好意思国失业率要么很低,要么跳涨,莫得中间经过。目下商场开阔预期经济增长趋缓,但不会堕入败落,顽强以为经济将实现软着陆,咱们对此捏部分怀疑格调。2024年,好意思国全年招聘降速,失业率小幅上升,也曾触发了萨姆定律,此外职位空白数目着落,失业东说念主口越来越难找到新使命。咱们以为好意思国经济在2025年还能够保阐述足的服务,但在更远时候内,在捏续的相对较高的战略利率环境下,可能终将靠近败落和服务商场的出清,以处分捏续增长的工资问题和通胀问题。

四、好意思联储货币战略

1、特朗普思要营造宽松的战略利率环境

尽管特朗普最近责怪鲍威尔9月份降息降得太快,但咱们并不以为他支捏鹰派战略。特朗普昔时曾自豪为“低利率一片”,咱们以为当今他依然是。算作房地产缔造商,他可爱低假贷老本;算作总统,他怜爱宽松战略。在2024年大选相近之际,他之是以对好意思联储9月份的大幅降息捏品评格调,可能是因为降息增多了总统拜登任内放宽金融条目和实现经济软着陆的可能性。

咱们以为,算作总统,他将重拾对低利率的喜爱,致使可能汲取格外规行动来迫使好意思联储降息。

2、特朗普成法令好意思联储的沉静性靠近挑战

特朗普塑造经济战略的神气之一是影响好意思联储。在他的第一任期内,曾屡次对鲍威尔提倡品评致使要挟。在第二任期内,提名好意思联储理事会成员是影响好意思联储的最径直神气。在特朗普的四年任期内,他将有契机为七东说念主构成的好意思联储理事会提名至少两名新的成员。

鲍威尔在11月7日FOMC决策后会见媒体时坚决涌现,即使特朗普要求他也不会去职,并指出“法律不允许”除名或贬谪好意思联储理事会主席。特朗普此前涌现不会任命鲍威尔贯串第三次出任理事会主席,但也不会在2026年5月主席任期届满之前试图除名鲍威尔。算作理事会理事,鲍威尔可以一直使命到2028年1月。

3、好意思联储随和要点重回通胀

好意思国联邦公开商场委员会(FOMC)11月议息声明中删除了联系通胀方面信心增强的表述,强调通胀率“朝着委员会2%的所在取得了进展,但仍然有些偏高”,指出“劳能源商场情景大体也曾缓解”,并重申“失业率有所上升但仍然处于低位”。与前一次的声明内容比较,好意思联储诚然在声明中保管了联系实现服务和通胀所在的风险“苟简均衡”的措辞,但强调要点阐明向通胀风险飘浮。

12月议息声明莫得显赫变化,但鲍威尔记者会却提到,“处于或接近降速、暂停降息的位置”、“正处于利率调节经过中的新阶段”、“在探究更多调节时可以愈加严慎”、“从当今运行需要看到通胀上取得进展”、“通胀进展一直低于祈望”、“需要抑制性战略来实现通胀所在”,标明好意思联储在鼓动货币战略宽松的格调上运行偏向鹰派。

4、鲍威尔弘扬出惊东说念主的严慎

关于昔时曾与政府的减税战略发生冲突的好意思联储主席来说,何如以及何时围绕财政刺激调节货币战略部署充满了政事风险。若是过早提高假贷老本或提高太多以抵消减税战略的影响,会因为与政府的战略相左而受到品评。但若是加息太少或太晚,通胀可能会像2021年那样升温。

鲍威尔在11月7日的新闻发布会上说,“咱们不算计、不推测、不假定”, 思先等等看行将上任的特朗普政府会实施什么战略,然后好意思联储再预测这对经济意味着什么。这与好意思联储对2016年特朗普大选见效的响应截然有异,其时好意思联储会议的笔墨记录阐述了这少许。在特朗普赴任前一个月,其时包括鲍威尔在内的几位好意思联储决策者就将财政战略变化纳入了他们的预测中。

从鲍威尔的公开话语来看,他废除了对将来的预期同样、强调依赖数据、将逐次会议作念出决定,与9月由其主导的激进降息格调形成昭着对比。在特朗普战略导致好意思国经济复飞及重燃物价压力的布景下,咱们以为好意思联储可能将死守一条“更浅、更缓”的降息旅途。

5、更高的分娩率增长可能会推动好意思联储降息幅度小于先前的预期

分娩率的提高有助于禁止通胀,是永远经济增长的要道。鲍威尔涌现,“分娩率增速最初了疫情前二十年的水平,使经济在不致过热的情况下仍能快速增长。” 若是好意思国经济将来在结构上更具分娩力,分娩率增长加速能够维系,可能意味着中性利率比也曾以为的还要更高,好意思联储无法将利率降至昔时的水平,更高的分娩率可能最终导致降息次数减少。

6、利率上升尚未影响金融环境

从信用利差、股市水和煦波动率等蓄意来看,企业靠近的金融情景依然"宽松"。即使新央求按揭利率再次最初7%,消耗者财务情景蓄意也涌现环境相对宽松。好多好意思国东说念主在疫情期间设法将30年期典质贷款利率锁定在超低水平(注:这点与世界其他地区的情况格外不同,不少发达国度的房贷利率跟着基准利率速即上升),这极大减轻了加息给他们形成的不幸 。金融环境似乎并未成为经济增长的艰难。

五、好意思债点位预判

1、总体判断

从基本面来看,好意思联储贸然降息不是聪慧之举,但重回加息需要更高的经济蓄意门槛。因此,咱们在商场订价上招供好意思联储仍然处在大的降息周期中,但降息的中枢从2025年往2026年转移,意在好意思联储短期内在2025年仍将保捏一定抑制性,但2026年后可能跟着经济和劳能源商场的降温而加大降息力度。这是咱们的基础假定。

2、2年期好意思国国债收益率

鉴于将来两年内还存在降息可能性、而短期内加息概率较低,因此2年期好意思国国债收益率上方可能受到4.4%的点位压制,下方则受到短期通胀水平上升的撑捏,若好意思联储降息停步于4%,则2年期好意思国国债收益率公允价位大致位于4.2%,若有进一步降息,4%会是一个较为理思的撑捏位。但若是好意思国经济在期间出现大变故或者败落,则2年期好意思国国债收益率有望下探3.5%。

3、基准10年期好意思国国债收益率

特朗普上台后,长债叙事出现首要调节。基准10年期好意思国国债收益率受到债券卫士、永远通胀水平、长债供应压力的撑捏。

所谓债券卫士,和商场模范一脉相传,意指当一国不治服财政模范时,债券投资东说念主用脚投票,推高该国国债收益率。在极点情况下,投资者可能会对好意思联储以不参杂党派颜色、本事官僚的神气幽静通胀和实现充分服务的本心失去信心。信心的丧失将弘扬为利率的风险溢价,增多联邦政府和其他债务东说念主的假贷老本。

如前商量,特朗普治下,好意思国通胀水平大致率重新昂首,致使出现结构性的树大根深的上升,因此长债需要更多的通胀抵偿和期限溢价。而最初7万亿好意思元的新增财政支拨,势将极大增多长债刊行压力,在供应面上也对长债收益率形成撑捏。

一方面,12月之前,基准10年期好意思国国债收益率屡次进取试探4.5%的要道位置,商场齐出现实钱买家使收益率重新回落。另一方面,不少商场机构以为,若预期中的特朗普战略得到落实,基准10年期好意思国国债收益率有可能回到5%。5%是一个格外要道的位置,在2023年也曾得到阐述,是一个商场格外难以消化的水平,该位置不仅是商场要紧心绪点位,亦然能促使现款从股票转向债券的要道水平。资金面上,目下商场上资金充裕,货币商场基金资产范畴首超7万亿好意思元,流出转投债市也可以算作实钱买盘的后备力量。

有鉴于此,基准10年期好意思国国债收益率在新总统任期第一年易上难下,但上方空间相对明确。下方以2年期好意思国国债收益率点位为撑捏,看4%算作撑捏位。上方第一阻力位看4.5%(注:该点位已到,本文初作于20241129,点位预判无改革),若能本质性冲破4.5%关隘,则有能源上探4.7%和5%的水平。

(作家补注:目下基准10年期好意思国国债收益率已本质性冲破4.5%并在本事图形上完成回踩,是以回踩后走势很稳。往来直观上,信赖“来齐来了”的心绪力量,商场会把收益率往上推,若是本周非农数据不好,也即是砸到4.5%烦闷,对这个要道点位形成再次回踩。当初阻力有多大,当今撑捏就有多强,是本事家数的信仰。)

4、收益率弧线阵势

举座来看,岂论是降息周期接续,如故可能苍劲的刊行压力和期限溢价,均应接续保捏弧线趋陡的中枢假定(注:本文写成与2024年11月底时,基准10年期好意思国国债收益率与2年期好意思国国债收益率之差在近0水平,抑制目下已大幅趋陡至42个基点,因此上方空间当今有限了),至于是牛市趋陡如故熊市趋陡则取决于通胀水和煦相应的好意思联储降息要领。诚然2024年12月以前弧线阵势跟着特朗普往来的赚钱平盘和止损往来而多有反复,数次重新扁平,但在大周期中应该不改永远走势。风险在于若是通胀压力大幅上升,好意思联储重回加息周期,那么弧线阵势将改变为熊市趋平。

]article_adlist-->

]article_adlist-->(转自:CFETSFX)开yun体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP